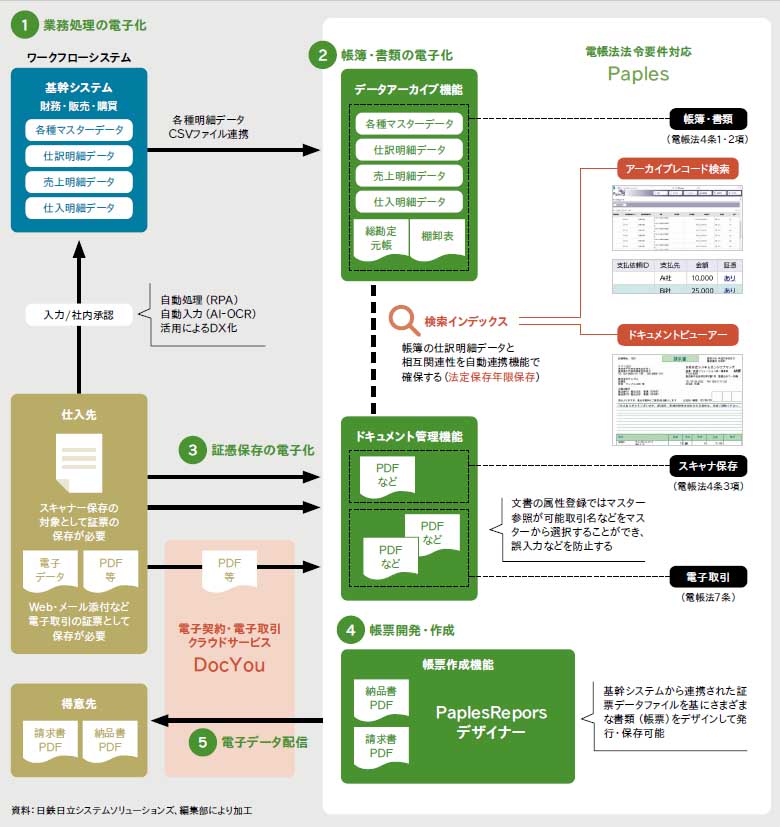

インボイス制度や電帳法の電子取引データ保存の実施が間近に迫り、

多くの企業が準備を急いでいる。

ただし同法に詳しいシステム・コンサルタントによると、

対応の抜けや漏れ、誤り、拡大解釈が数多く見られるという。

前号に続く「緊急特集 第2弾」では

エキスパートが指摘する課題・問題を紹介し対処法をまとめた。

いたるところにある

法令対応の“落とし穴”

i Magazine(以下、i Mag) 電帳法とインボイス制度への企業の対応に、過大解釈や誤り、抜け・漏れがよくあることを指摘されています。それはどのような背景から起こると考えていますか。

梅原 法令をどう解釈するかがむずかしいのと、法令自体が頻繁に改正されるので、現在何が正しいのか、非常にわかりづらいという事情があるかと思います。またネットやメディアで膨大な電帳法・インボイス制度関連の情報が流れていますが、中には法令解釈として適切とは言えない情報も少なくありません。そうした中で申告法人である企業のご担当者は判断を誤り、法令をよく理解しないまま誤った対応をしてしまうケースもあるのではないかと見ています。

私どもがご支援した例では、電子取引における保存義務対象となるデータを社内で洗い出したところ50種類程度になったものの、自社の顧問税理士に確認しても保存対象とすべきか判断のつかないものが多々あったので、「これで十分か確認してほしい」というご相談がありました。当社から法制度や保存対象となる具体的な取引例をご説明し、また、棚卸し実務者用の棚卸シートをご提供したうえで再度洗い出しを行っていただいたところ、約200種類が該当するという結果になりました。

i Mag それは自社単独で行ったときの法令解釈に問題があったということですか。

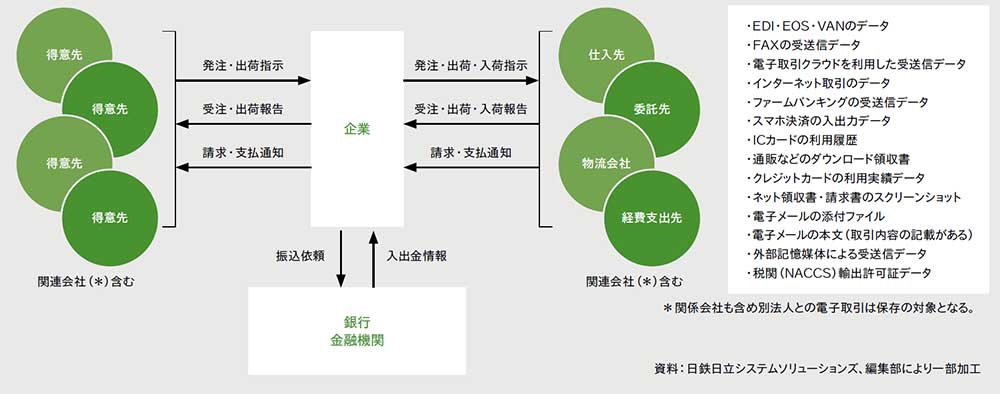

梅原 それもあります。それと電子取引の全量をどう把握するかという方法論や進め方にも課題があったと思います。お客様にとってはほかに比較検討する材料がないので、どうしても自己流になってしまい、抜け・漏れが起きてしまったのですね。図表1を見るとわかるように、電子取引の形態は多種多様で対象データもじつに多岐にわたります。

梅原 ほかにも、ツールの選定を間違えてしまい、ストレージサーバーで電子取引データを保存しようとしていたお客様が誤りに気づいて当社にシステムコンサルティングを依頼されてきたことが、つい最近もありました。

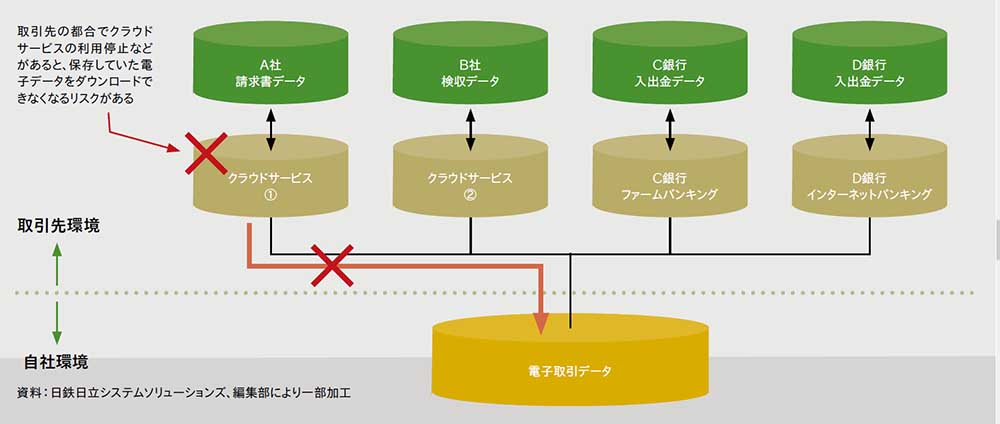

電帳法対応をうたうツールやサービスを利用しても、取引先の環境に依存して電子取引データを保存すると一定のリスクが伴うことも、いつもお話ししていることです。

i Mag それはどういうことですか。

梅原 たとえば、請求書の電子取引データを、取引先が指定するWebサービスへアップロードすることで取引成立という取り決めを交わしていたとします。電子取引データの保存義務は原則7年間ですから(欠損金繰越控除の場合は最長10年)、法定保存年限までそのサイトに請求書データがあれば問題ありませんが、取引先が保存年限に到達しないうちにデータの保存先を別サービスへ変更したり、Webサービスの運営会社がサービスの提供を取り止めたりすると、保存したデータがダウンロードできないということが起こります。電子取引データの保存義務はあくまでも自社にありますから、取引先依存の環境へ保存する場合はリスクを考慮して、万一の時の回避策も念頭に置く必要があるのです(図表2)。

電子取引データの保存要件に関する

“よくある拡大解釈”

i Mag ほかに盲点のようなことはありますか。

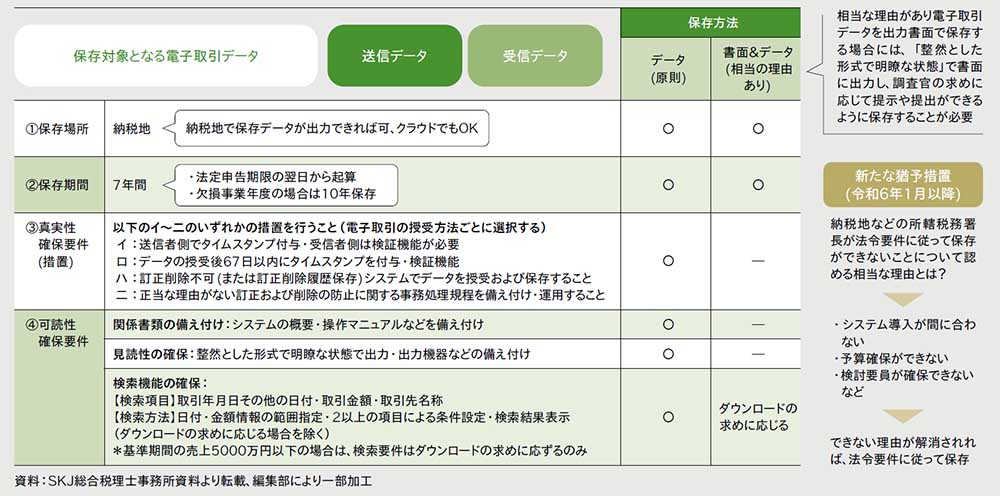

梅原 電子取引データの保存要件に関する拡大解釈も多いですね。データを保存する際には、真実性や可視性を確保するために図表3の要件を満たす必要があります。このうち拡大解釈されがちなのが、「以下のイ〜ニのいずれかの措置を行うこと」の「ハ:訂正削除不可(または訂正削除履歴保存)システムでデータを授受および保存すること」の要件で、電子取引データを保存するシステムで訂正・削除ができなければよい、と勘違いする方が少なくないのです。

正しくは、電子取引データの受け渡しを行うすべてのシステムで訂正・削除を行えない、もしくは訂正・削除の履歴が残るシステムであることが必要です。たとえば、IBM iを使って取引先とEDIを行っている場合は、データの保存先だけでなく、IBM iのシステムの機能面も含めて要件を満たしているか検証が必要です。

i Mag プログラムの改修やセキュリティの検討が必要になり、大変そうですね。

梅原 現実的に一番多い措置要件の事例は、「ニ:正当な理由がない訂正および削除の防止に関する事務処理規程を備え付け・運用すること」です。データの訂正・削除に関する規程とそれに準じた運用を行えば、システム的な対応が少なくなるからです。その規程も国税庁のサイト(リンク)からサンプルをダウンロードして自社に合った内容に変更し、それに基づく運用を行えば対応できます。

消費税に直結するインボイス制度は

より配慮が求められる

i Mag インボイス制度への対応についてはいかがですか。どのような間違いがあるのでしょうか。

梅原 インボイス制度への対応については、具体的なイメージができていないケースが散見されます。たとえば、「請求書に記載する必須項目を出力して適格請求書を作成するだけでよい」などと安易に考えておられる企業が少なくありません。注意すべきポイントは、電帳法は国税関係帳簿・書類の電子保存に関する要件を定めた法律であるのに対して、インボイス制度は消費税額に直結する法律なので、より配慮が求められるという点です。

i Mag それは追徴課税などを課されるということですか。

梅原 そうしたケースも想定されるかもしれません。インボイス制度に関する相談は税理士法に規定される税理士の業務に該当するので、同制度の質疑応答対応は税理士の有資格者でなければ行えないということです。私どものスタンスは、インボイス制度にシステムを対応させるためのコンサルティングと実装を担う役割です。とはいえお客様にとっては、疑問に思っていることが税理士法に定める税務相談に該当するのかシステムに関するものなのかは判断できないことが多いでしょうから、私どもで疑問や課題をいったんお伺いし、システムに関する課題と税理士の業務に関する課題を仕分けたうえで、後者については当社の委託税理士とお客様とで直接ご対応いただくこととしています。

インボイス制度は

システム面でも対応事項が多い

i Mag 先ほどの具体的なイメージができていないケースとは、どういったことでしょうか。

梅原 インボイス制度とは、売り手が買い手に対して正確な適用税率や消費税額などを伝えるものです。そして売り手である登録事業者は、買い手である取引相手(課税事業者)からインボイス(適格請求書)を求められたときは交付しなければなりませんし、その写しを保存しておく必要もあります。つまり、適格請求書の発行だけでは済まないということです。さらに仕入税額控除をするために、自社が買い手になった場合に受け取るインボイスの保存も必要です。インボイス制度はシステム面や運用面の双方で対応すべきことが多いのです。

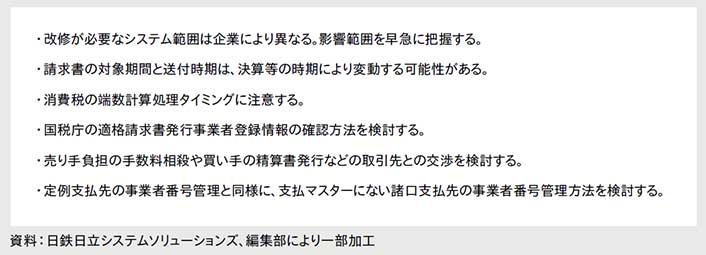

i Mag 日鉄日立システムソリューションズでは「インボイス制度のシステム対応のポイント」をまとめていますが(図表4)、何から対応すべきですか。

梅原 まずは、取引先との間で「何をもってインボイス(適格請求書)とするか」の合意が必要です。企業によっては「請求書」ではなく「支払通知書」をインボイスとするところもありますし、「納品書」や「検収明細書」とするところもあります。取引先との認識の齟齬を防止するためにも、何をもってインボイスとするかの確認が必要です。そのほかにも、インボイス制度のシステム対応のポイントは多岐にわたり、図表4の項目は企業ごとに検討し対応する必要があります。

i Mag じつに幅広い対応が必要なのですね。

梅原 図表4はあくまでもシステム対応のポイントで、実際は企業ごとに対応を確認する必要があります(図表5)。