電子帳簿保存法(電帳法)の電子取引に関する猶予(宥恕)期間が今年12月末に終了し、

2024年1月から電子保存が義務化される。まだ流動的な部分が残されているものの、

電帳法への対応はすべての企業にとって必須となる。

2024年1月まで残り10カ月。電帳法への対応で考慮しておくべき事項を整理した。。

わかりづらい電帳法、

どこまでシステム対応すればよいのか

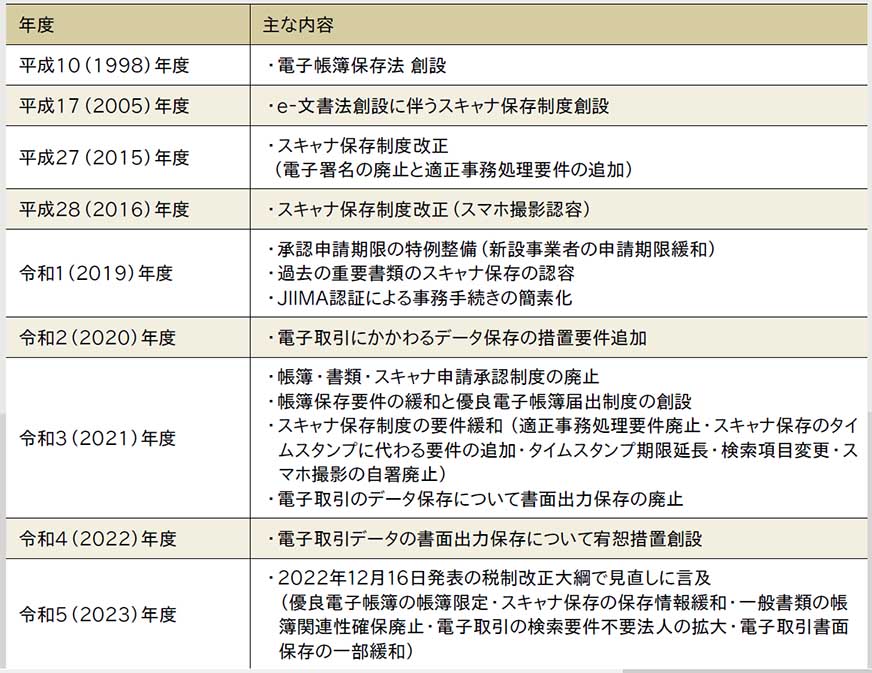

電子帳簿保存法(以下、電帳法)は25年前の1998年に、納税者の帳簿書類の作成・管理の負担を軽減する目的で創設された。その背景には、帳簿書類の作成・保管にかかわるシステムの広範な普及があったが、電子データは紙の帳簿書類と比べて改変されやすい特性をもつため、電子データの真実性やディスプレイなどによる見読性の確保が要件とされた。

電帳法創設時の基本的な考え方は、25年後の現在も引き継がれている。ただし内容は図表1にあるように7回にわたって改正が行われ、大きく変化している。対象範囲の拡大や緩和、罰則強化などがあり二転・三転としてきた。そしてつい最近(2022年12月16日発表)の令和5年度税制改正大綱でも見直しへの言及があるという状況だ。

電帳法は、対応しようとする企業にとって「とにかくわかりづらい」法律である。実際、電帳法のシステムコンサルティング・サービスを提供する日鉄日立システムエンジニアリングには、大別して2種類の相談が持ち込まれるという。

「1つは法律の解釈に基づくシステム構築についてのご相談です。電帳法には検索性の確保や関係書類の備え付けなどの要件が書かれていますが、具体的なことはあまり明記されていません。それゆえにシステムでどこまで手当てすればよいのかというご質問が多数あります」と話すのは、電子帳簿保存法対応コンサルタントの肩書をもつ梅原淳氏(産業流通ソリューション事業部デジタルドキュメントソリューション部シニアマネジャー)である。

もう1つは、システム化を進めつつある企業からの相談である。「内容は、自社でシステム化を進めているけれども法対応の観点で不足や不備があるかもしれないのでコンサルティングしてほしいというものです。提携税理士の指導・確認を基に調査すると、保存対象とすべき書類が抜けていたり運用負荷の高いシステムになっていたりと、問題点が見つかることが多々あります。電帳法のわかりにくさがお客様を混乱させています」と、産業流通ソリューション事業部の下橋一輝氏(デジタルドキュメントソリューション部シニアマネジャー)は説明する。

残り10カ月で対応するための

考え方・スケジュール

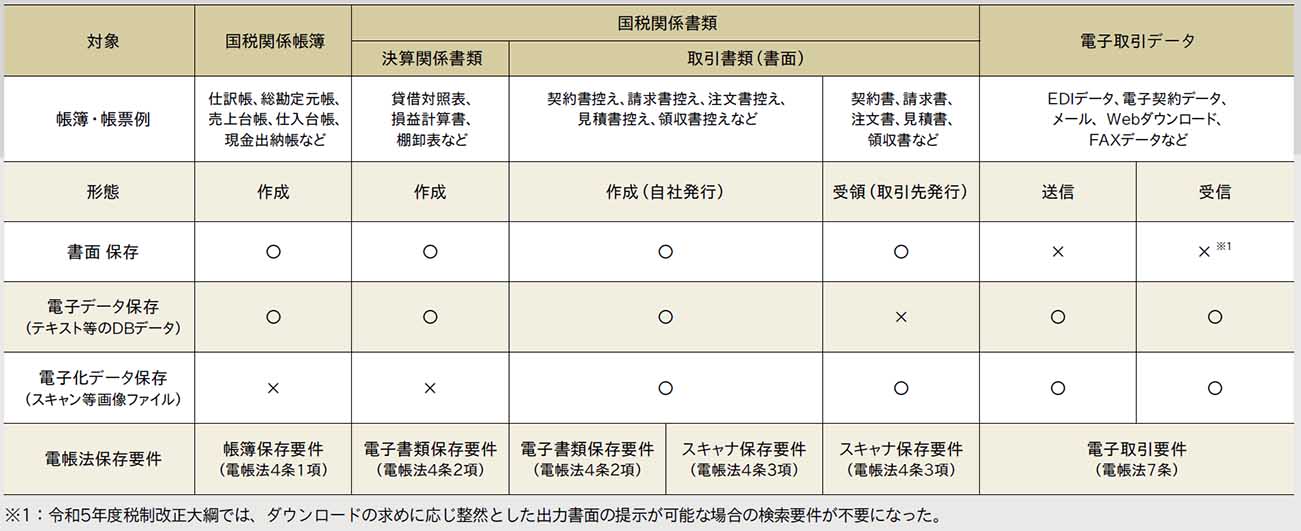

電帳法のうち、電子取引データの書面保存を原則認めるとした2年間の宥恕(猶予)措置は2023年末に終了となり、2024年1月1日から図表2の対応が必須となる。残り時間は約10カ月。この期間内に、現在電子取引の電子保存に未対応の企業はどのように対応を進めればよいだろうか。本特集では、電帳法の中でも対象範囲が広く複雑な処理が必要となる電子取引データへの対応を中心に見ていくことにする。その他の国税関係帳簿や決算関係書類などは対象が限定的なので、比較的スムーズにシステム化を進められる。

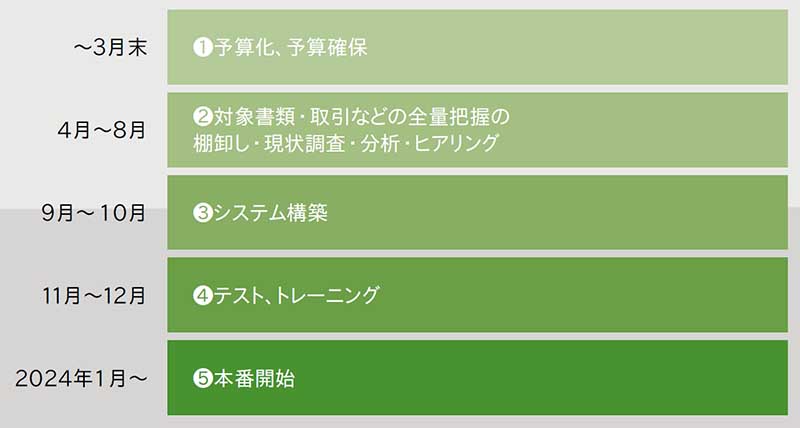

最初に結論を紹介すると、今から年内に電子取引の電子化対応を終えるには、図表3のスケジュールで進める必要がある。❶予算化・予算確保→❷対象書類・取引などの全量把握の棚卸し・現状調査・分析・ヒアリング→❸システム構築→❹テスト、トレーニング→❺本番という流れである。実際のシステム化では、電帳法だけにフォーカスするものと、これを機にテレワーク対応やペーパーレス化なども含めて電子化する2通りがあるが、「どちらのケースでも基本的には作業フローは同じです」と、梅原氏は話す。

❷対象書類・取引などの全量把握の棚卸し・現状調査・分析・ヒアリングは、「共通のテンプレートなどを適用しにくい、主に対面で話を聞くフェーズ」(梅原氏)である。その理由について梅原氏は、「同じ業種であっても業務オペレーションは会社ごとに異なるので、テンプレートのようなパターンを適用することができません。基本的に経理部門やシステム部門を中心に各部署にヒアリングを行い、作成・受領・送信・受信する書類の種別ややり取りの手段・方法を洗い出します。そしてそれらのデータが部署間や取引先(仕入先、委託先、物流会社、経費支出先など)との間でどのように流れているかを特定し、最終的には総勘定元帳などの帳簿類への反映まで確認します。税務申告の対象となる決算の成り立ちまでを明確にするのが調査・ヒアリングの内容になります」と述べる。

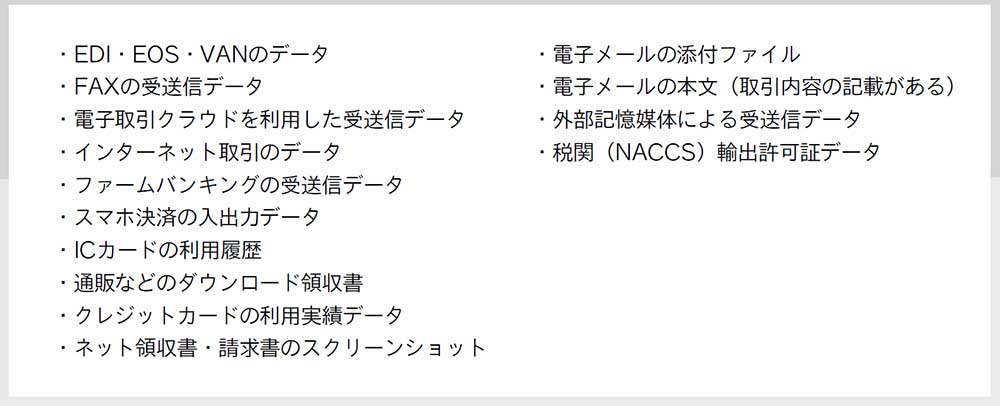

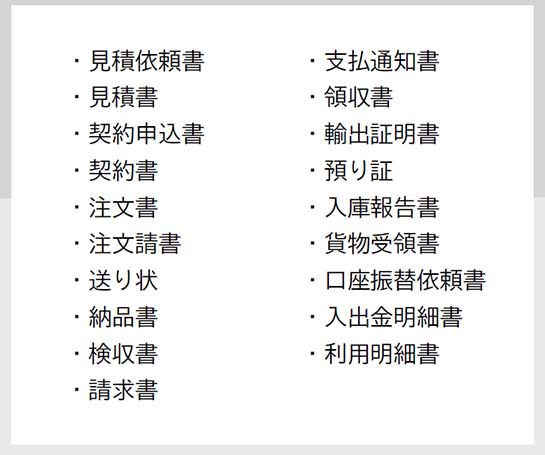

電子取引の対象となるデータは、想像以上に範囲が広い(図表4)。また電子取引で扱われる書類も多種多様だ(図表5)。梅原氏によると「対外的なメールなどの受送信のうち、挨拶やスケジュール調整以外はほぼ電子取引に関連するやり取りに該当します」という。

企業全体で利用中の

システム調査も重要なポイント

また❷対象書類・取引などの全量把握の棚卸し・現状調査・分析・ヒアリングでは、企業全体でどのようなシステムを利用しているかの確認も重要なポイントという。

「システム上でやり取りしているデータが法人税法や消費税法の備付け必須項目(品名・単価・数量・金額・取引年月日など)に合致しているか、さらにそれらのデータがどのようにマージされて、どの帳簿で管理される形になっているかの確認が必要だからです。電帳法への対応は、利用中の上位システムと下位の電帳法対応システムとの連携によって初めて可能になり得ます」と、梅原氏は説明する。

日鉄日立システムエンジニアリングでは電帳法のシステムコンサルティングで「350件以上」(梅原氏)の実績をもつ。この分野のシステムコンサルティング件数としては、最多数のレベルに属する1社と推察される。電帳法の解説で著名な税理士からも、その内容・品質について高い評価を受けている。

多面的な対応と

バランスの取れた設計・構築

電子取引データの書類保存廃止まで残り10カ月となった現在、スムーズにシステム構築完了まで漕ぎつけるには、何がポイントになるだろうか。

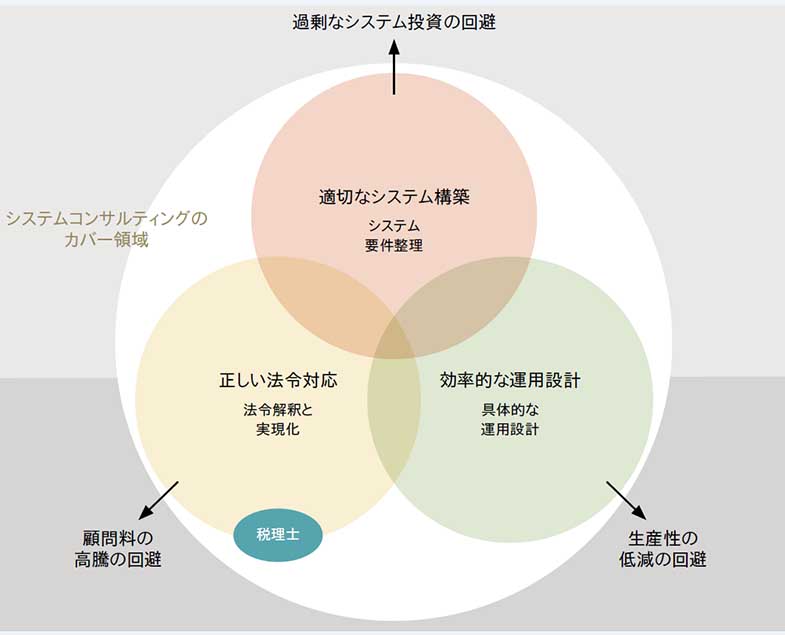

電帳法への対応では、法令の正しい解釈に加えて、企業の文化や過去からの取引実態の把握、仕訳につながるデータの項目や粒度の流れを基にしたシステム構築、さらには各社各様の実情を踏まえた運用設計などが必要である。つまり多面的な対応と経験が必要になる。図表6はそれをまとめたものだが、内側の3つの円(正しい法令対応、適切なシステム構築、効率的な運用設計の3つの円)のどれか1つに偏っても、電帳法対応はうまくいかないということだ。

たとえば、税理士は法令解釈には対応するものの、システム構築や業務運用の知見・スキルをもち合わせているのは稀である。仮にそうした知見・スキルをもっていて、そのサービスを受けるとすると、それ相応の顧問料が想定される。

日鉄日立システムエンジニアリングでは電帳法活用基盤として「Paples」を提供している。これまでに500件以上の導入実績があるが、そのうち同社の電帳法システムコンサルティングを利用したのは約6割。つまり電帳法システムコンサルティングの利用はマストではないということだが、しかし残り時間の短さや電子取引データの対象範囲の広さ・複雑さ、さらには正しい法令対応・適切なシステム構築・効率的な運用設計とそのバランスを考慮すると、システムコンサルティングの利用は検討に値すると言えそうである。

ちなみに、同社のシステムコンサルティングを利用してもPaplesの導入は必須ではなく、約2割が他のツールを採用するという。

そのうえで下橋氏は、「全量把握の棚卸し・現状調査・分析・ヒアリングでは、コンサルタントからの問い合わせに的確に回答していただくことが、その後の作業を円滑に運ぶうえで非常に重要です」と指摘する。

同社ではそのために、ヒアリング対象者向けに「勉強会」を開催している。「電帳法の概要を整理し、どの帳票のどのようなデータが対象になるのかを理解してもらうための勉強会」(下橋氏)という。しかしそれでも、電帳法とはかかわりのない質問・回答や重大な書類の漏れなどがあるという。

税理士・業務部門・システム部門の

橋渡しと“通訳”

また梅原氏は、「電帳法のシステム化では税理士・業務部門・システム部門の橋渡しが不可欠です」と言い、「一方が使う言葉や用語が他方に通じないことがよくあるので、私自身のタスクとして各部門が正しく情報共有できるよう通訳者・翻訳者になることを肝に銘じています」と話す。

さらに梅原氏は、「電帳法のシステムコンサルティングでは運用面まで考慮したシステムを提示する必要があります」と、次のように説明する。

「たとえば令和3年度の改正で、電子取引データの検索条件は“取引年月日”“取引金額”“取引先”の3項目となりましたが、業務の現場でデータを保存する都度に3項目を入力するか、Paplesのデータ自動連携機能を活用して1項目で済ますかは業務の生産性や担当者の負担に大きく関係します。法律に準拠し、かつ業務で無理なく利用できるシステム環境を提示することこそ、システムコンサルティングに求められていることだと確信しています」

日鉄日立システムエンジニアリングでは、帳簿・書類関連のシステム化は「構築完了まで3カ月」、電子取引データにかかわるシステム化の完了には「最低でも6~9カ月かかる」としている。早めの取り組みが必要そうである。

[i Magazine・IS magazine]